Enquanto Michael Roberts escrevia estas linhas, os chefes de governo dos países do Grupo dos Sete (G7) – Canadá, França, Alemanha, Itália, Japão, Reino Unido e Estados Unidos – reuniam-se na remota cidade de Kananaskis, em Alberta, no sopé das Montanhas Rochosas canadenses, para intensas discussões. Sem levar em conta os elementos essenciais da situação econômica.

Realizava-se a 51ª reunião de cúpula das sete principais economias capitalistas1. O G7 ainda representa 44% do PIB mundial, mas apenas 10% da população mundial. No entanto, o G7 e alguns de seus parceiros menores constituem o núcleo imperialista, o chamado Norte Global, que governa o mundo.

O que discutiram os dirigentes do G7? Naturalmente, a crise que se agravou no Oriente Médio, após o ataque israelense ao Irã; a guerra que prossegue na Ucrânia e a necessidade de mais sanções contra a Rússia e de armas para a Ucrânia; o que fazer com as tarifas comerciais impostas por Trump; como impor uma série de cortes na ajuda internacional aos países pobres pela maioria dos governos do G7, a fim de abrir espaço para aumentar os gastos com armas; e a necessidade de uma política comum contra a China.

Paralelamente à reunião dos governos do G7, na Suécia, um grupo de bilionários da tecnologia, primeiros-ministros, magnatas empresariais e o rei da Holanda se encontraram na Suécia para a 71ª reunião do Bilderberg, no luxuoso Grand Hotel em Estocolmo, propriedade da família Wallenberg, oligarca de longa data da Suécia.

O grupo Bilderberg é um conclave secreto onde grandes atores do capitalismo mundial podem discutir em privado as estratégias e as políticas necessárias para preservar o sistema, ou seja, o imperialismo. Nesta reunião estavam presentes os chefes da OTAN e do MI6 (o serviço de inteligência estrangeira do Reino Unido), e dois dos mais altos oficiais militares dos Estados Unidos, juntamente com os CEOs de vários grandes fornecedores de materiais de “defesa”, como Palantir, Thales e Anduril. O anfitrião da conferência, Marcus Wallenberg, dirige sua própria empresa de armas, a maior fornecedora de materiais militares da Suécia, a Saab.

A principal discussão dos participantes do Bilberberg é como estrangular econômica, política e militarmente a China. Como disse o republicano americano Jason Smith, do movimento MAGA: ele estava na Suécia para “continuar lutando contra a ameaça econômica e à segurança nacional que a China representa para nossa grande nação”. Robert Lighthizer, também participante do Bilderberg e conselheiro econômico próximo a Trump, ecoou esse sentimento: “Para mim, a China é uma ameaça existencial aos Estados Unidos”.

Mas aqui está o problema. Há duas grandes questões que parecem não ser discutidas nem pelos líderes do G7 nem pelos participantes do Bilderberg, obcecados como estão com as ameaças geopolíticas percebidas pelas potências “resistentes” de Rússia, Irã e China. Haverá pouca ou nenhuma discussão sobre o cenário econômico em deterioração da economia global, incluindo as principais economias do Norte Global; nem haverá muita discussão sobre a ameaça existencial às economias e aos povos causada pelo aquecimento global e pelas mudanças climáticas. Neste último caso, está cada vez mais claro que os governos e os Bilderbergs desistiram de enfrentar as ameaças; eles preferem lucrar em um mundo movido a combustíveis fósseis enquanto as coisas estão indo bem2.

No entanto, estas são as duas questões que provavelmente irão minar todos os esforços dos governantes das economias do Norte Global. As principais economias estão em apuros cada vez mais graves. Isso fica nítido no último relatório profundamente sombrio do Banco Mundial sobre as perspectivas econômicas globais3. Como diz o relatório: “Somente neste ano, nossas previsões indicam que a turbulência reduzirá em quase meio ponto percentual a taxa de crescimento do PIB global que era esperada no início do ano, reduzindo-a para 2,3%. Esse é o pior desempenho em 17 anos, excluindo recessões globais declaradas... Até 2027, o crescimento do PIB global deverá ficar em média em apenas 2,5% na década de 2020 — o ritmo mais lento de qualquer década desde a década de 1960”.

O Banco Mundial destaca que essa desaceleração não é nova. “O crescimento das economias em desenvolvimento vem caindo há três décadas consecutivas — de uma média de 5,9% na década de 2000 para 5,1% na década de 2010 e 3,7% na década de 2020. Isso acompanha a trajetória de declínio do crescimento do comércio global — que caiu de uma média de 5,1% na década de 2000 para 4,6% na década de 2010 e para 2,6% na década de 2020. Enquanto isso, os investimentos têm crescido a um ritmo cada vez mais fraco. Mas a dívida está se acumulando.”

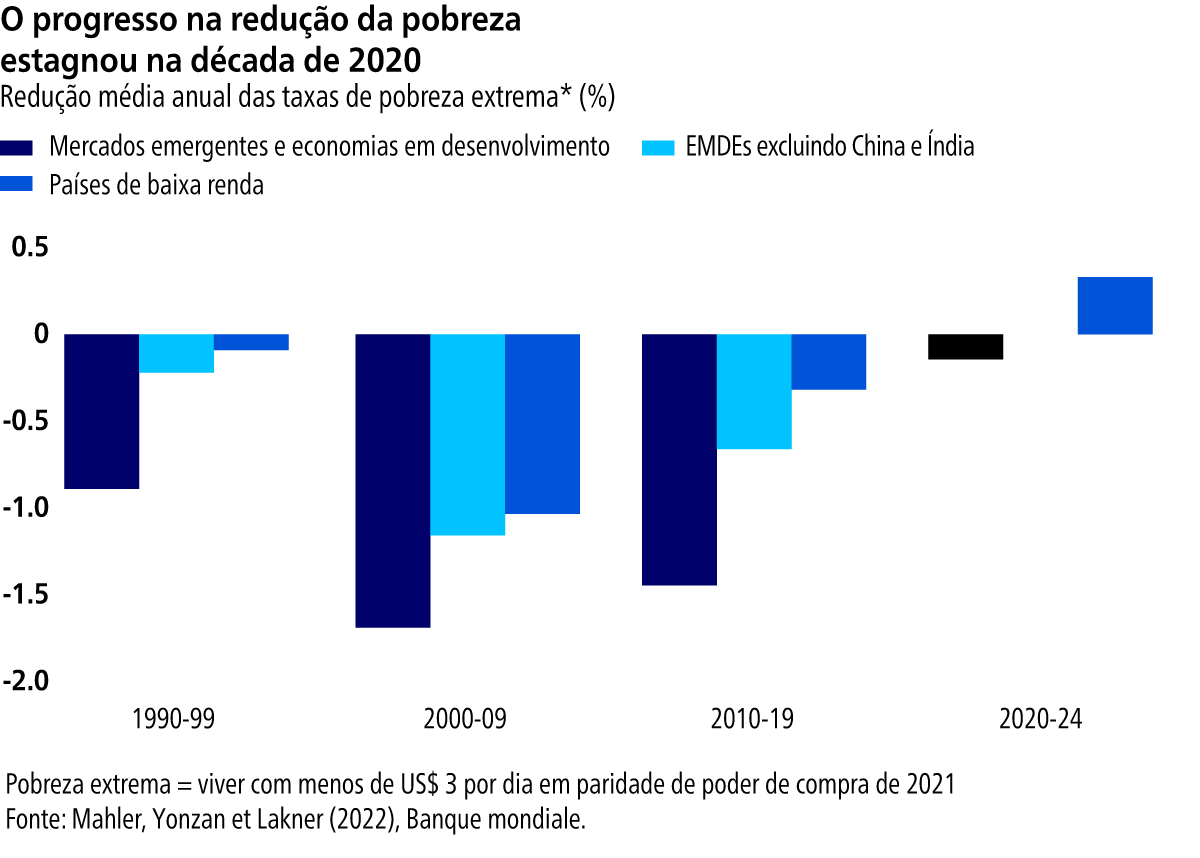

O Banco Mundial continua: “Os países mais pobres serão os mais afetados. Até 2027, o PIB per capita das economias de alta renda estará aproximadamente onde se esperava que estivesse antes da pandemia da COVID-19. (Isso não é dizer muito – MR). Mas as economias em desenvolvimento estarão em pior situação, com níveis de PIB per capita 6% mais baixos. Com exceção da China, essas economias podem levar cerca de duas décadas para recuperar as perdas econômicas da década de 2020.” Em outras palavras, longe de os países mais pobres fazerem qualquer progresso na melhoria dos padrões de vida desses locais mais populosos, eles estão ficando ainda mais para trás. As taxas de pobreza (mesmo as estabelecidas de forma irrealista pelo Banco Mundial) estão aumentando4. (Ver gráfico 1.)

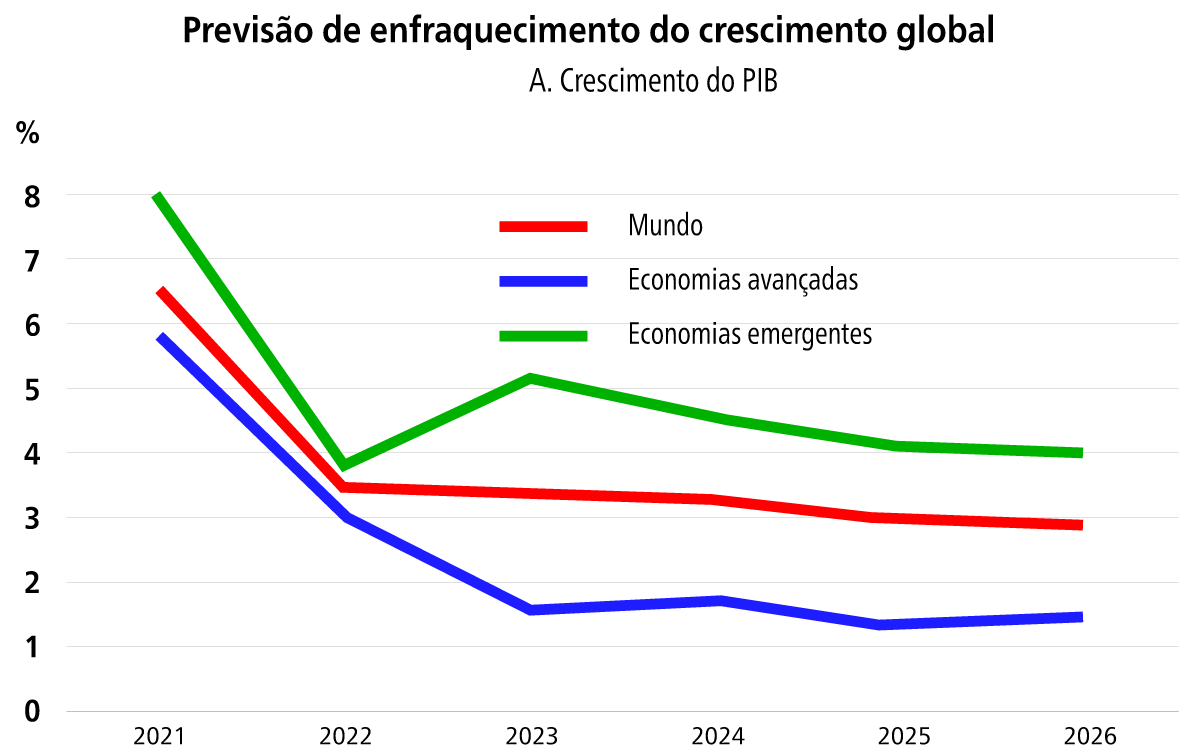

A OCDE, a agência para as economias do Norte Global, em um novo relatório, ecoa a análise deprimente do Banco Mundial. De acordo com as últimas perspectivas econômicas da OCDE, a economia global está entrando em seu período de crescimento mais fraco desde a recessão causada pela Covid-19. “As perspectivas econômicas enfraquecidas serão sentidas em todo o mundo, quase sem exceção.” E isso inclui a principal potência imperialista. A OCDE prevê que o crescimento dos EUA desacelerará de forma particularmente acentuada, de 2,8% em 2024 para apenas 1,6% em 2025 e 1,5% em 2026, enquanto a inflação nos EUA deverá subir para quase 4% até o final de 2025 e permanecer acima da meta do Fed (o banco central dos EUA) em 2026, o que significa que ele não reduzirá as taxas de juros para aliviar o peso da dívida das famílias e das pequenas empresas.

Noutros países, o crescimento real do PIB chinês se reduzirá de 5% em 2024 para 4,7% em 2025 (ainda assim, cerca de três vezes mais rápido do que nos EUA) e 4,3% em 2026, enquanto a zona euro crescerá apenas 1% este ano e 1,2% em 2026. A economia do Japão crescerá apenas 0,7% e 0,4% neste ano e no próximo, respectivamente. A economia do Reino Unido deve crescer 1,3% neste ano, mas apenas 1% em 2026. E todas essas previsões excluem o impacto de longo prazo das tarifas de Trump5. (Ver gráfico 2.)

O comércio global crescerá 2,8% em 2025 e 2,2% em 2026, um valor significativamente inferior às previsões da OCDE em dezembro. Além disso, os riscos fiscais estão aumentando juntamente com as tensões comerciais, alertou a OCDE,com demandas por mais despesas com defesa que devem aumentar as pressões sobre os gastos6.

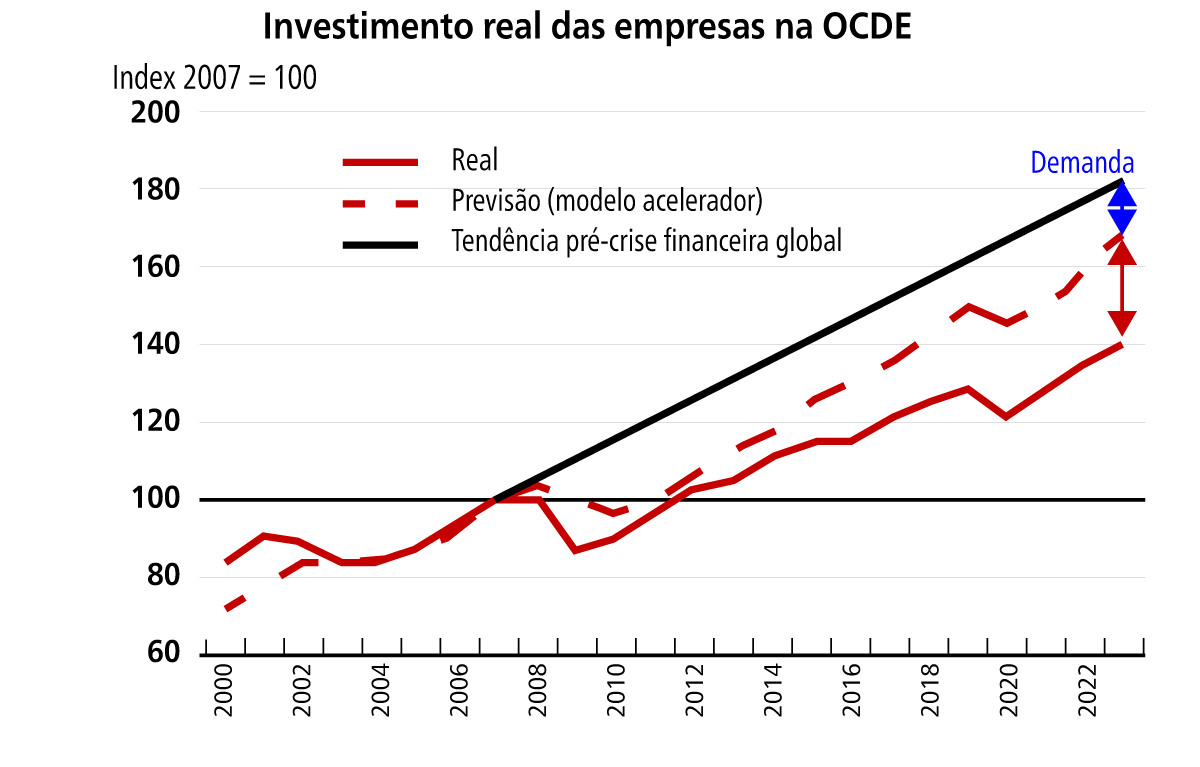

Por trás da desaceleração do crescimento da produção nacional está o enfraquecimento ainda maior do crescimento do investimento produtivo. (Ver gráfico 3.)

Os leitores que acompanharam minha tese de uma longa depressão na economia capitalista mundial nos últimos 18 anos7 reconhecerão a trajetória da “raiz quadrada invertida” do investimento desde 2008. Após cada crise ou colapso na acumulação (2008 e 2020), as principais economias não restauraram a taxa anterior de crescimento do investimento empresarial.

A OCDE resume tudo isso. “As avaliações ‘historicamente elevadas’ das ações estão aumentando a vulnerabilidade a choques negativos nos mercados financeiros. Um longo período de investimentos fracos agravou os desafios de longo prazo enfrentados pelas economias da OCDE, o que está minando ainda mais as perspectivas de crescimento.” Enquanto isso, “apesar do aumento dos lucros, as empresas têm evitado investimentos em capital fixo, preferindo acumular ativos financeiros e devolver fundos aos acionistas.”

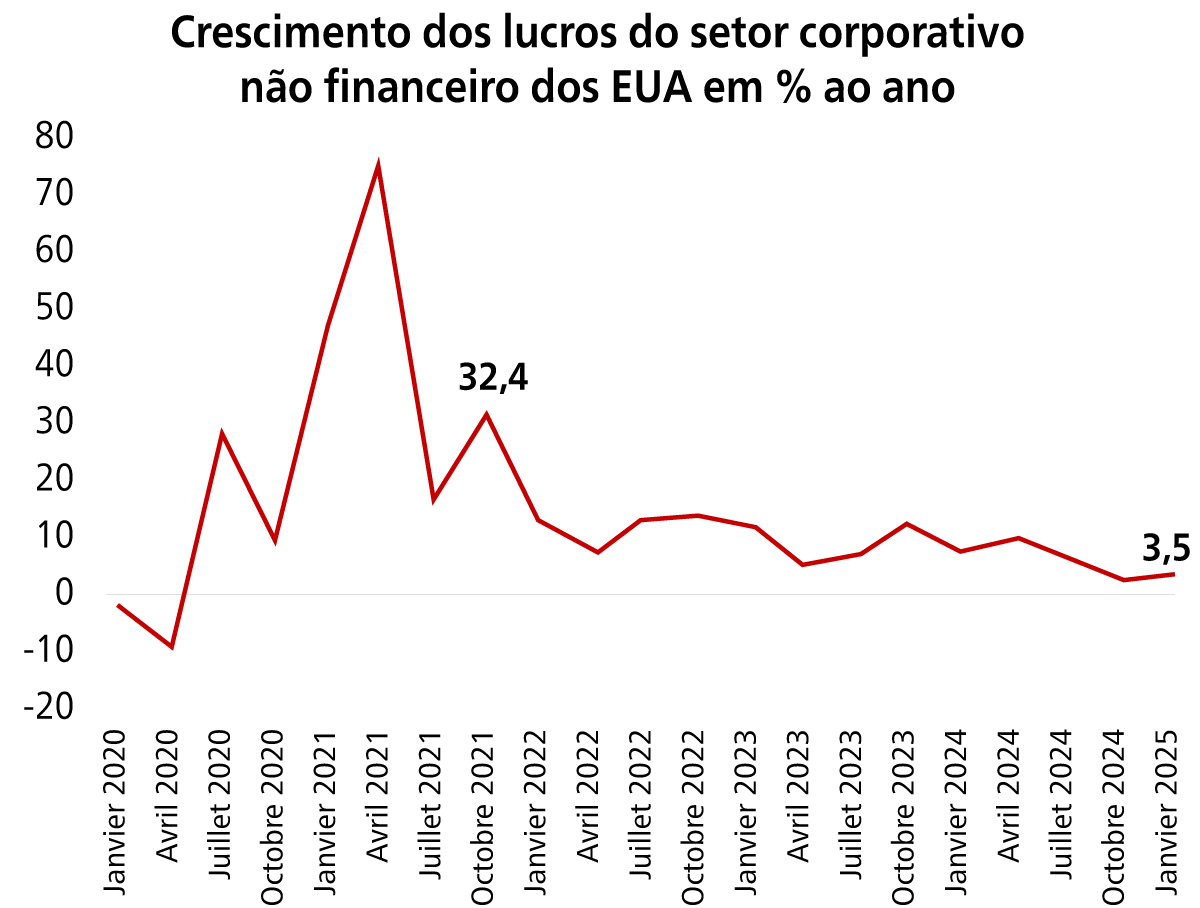

Enquanto os líderes e estrategistas do capitalismo global se reúnem no Canadá e na Suécia para discutir como lidar com a Rússia, a China e o Irã, o quadro econômico imediato em suas próprias economias está ficando mais sombrio. De acordo com a segunda estimativa para o primeiro trimestre de 2025, o PIB real dos EUA caiu 0,2% em comparação com o último trimestre de 2024. O mais preocupante é que os lucros das empresas caíram 2,9% em relação ao trimestre anterior, enquanto os lucros das empresas não financeiras caíram 3,5% no trimestre. O crescimento dos lucros se desacelera... (Ver gráfico 4.)

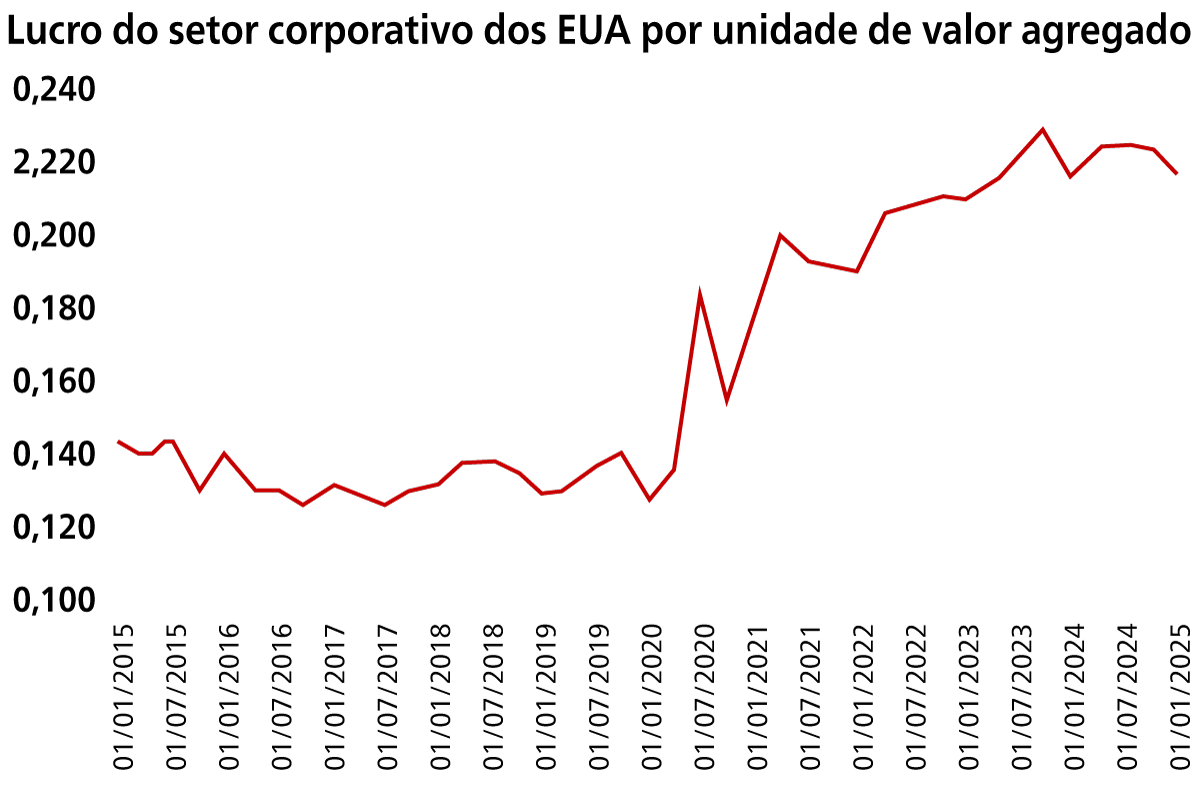

... e as margens de lucro (preço de venda menos custos por unidade) atingiram agora o seu pico. (Ver gráfico 5.)

A economia dos EUA ainda não está em recessão, mas se os lucros das empresas continuarem a desacelerar ou a cair, o investimento acabará por seguir o mesmo caminho. Os economistas do JP Morgan alertam para a possibilidade de uma estagflação na economia dos EUA. Estagflação, um termo da década de 1970, é quando a produção nacional está estagnada, mas a inflação permanece elevada e até aumenta – o oposto da teoria keynesiana. Os estrategistas de ações do JPMorgan escreveram: “Após a recente recuperação, acreditamos que se seguirá um período de fraqueza econômica, que poderá assemelhar-se ao período de estagflação, durante o qual se espera que as negociações comerciais sejam concluídas.” A confiança dos consumidores permaneceu fraca: “A prática anterior de fazer encomendas antecipadas na véspera dos aumentos das tarifas pode ter compensado, mas com o poder de compra sendo comprimido, o poder de compra dos consumidores irá enfraquecer. Mesmo com um recuo significativo, a situação atual das tarifas alfandegárias é pior do que a maioria das pessoas esperava no início do ano.” (Ver gráfico 6.)

Na opinião do JPMorgan, os custos mais elevados dos insumos e as despesas com juros irão corroer as margens de lucro e, assim, o crescimento dos lucros das empresas do S&P 5008 poderá cair drasticamente, e a economia dos EUA estagnar. Isso é algo que eu previ em um post em fevereiro passado, “Um cheiro de estagflação”9.

E os indicadores de atividade econômica das outras principais economias do G7 mostram que elas já estão estagnadas ou em recessão. O índice PMI composto da zona do euro em maio indicou que tanto o setor de serviços quanto o de manufatura da região estavam em contração, este último no seu nível mais baixo em três anos. A contração da região foi liderada pela França (agora com nove meses de declínio) e pela Alemanha (onde o setor de serviços caiu no seu ritmo mais rápido em mais de dois anos). O Reino Unido também continuou a contrair-se, movido por um setor industrial no seu nível mais baixo em 19 meses.

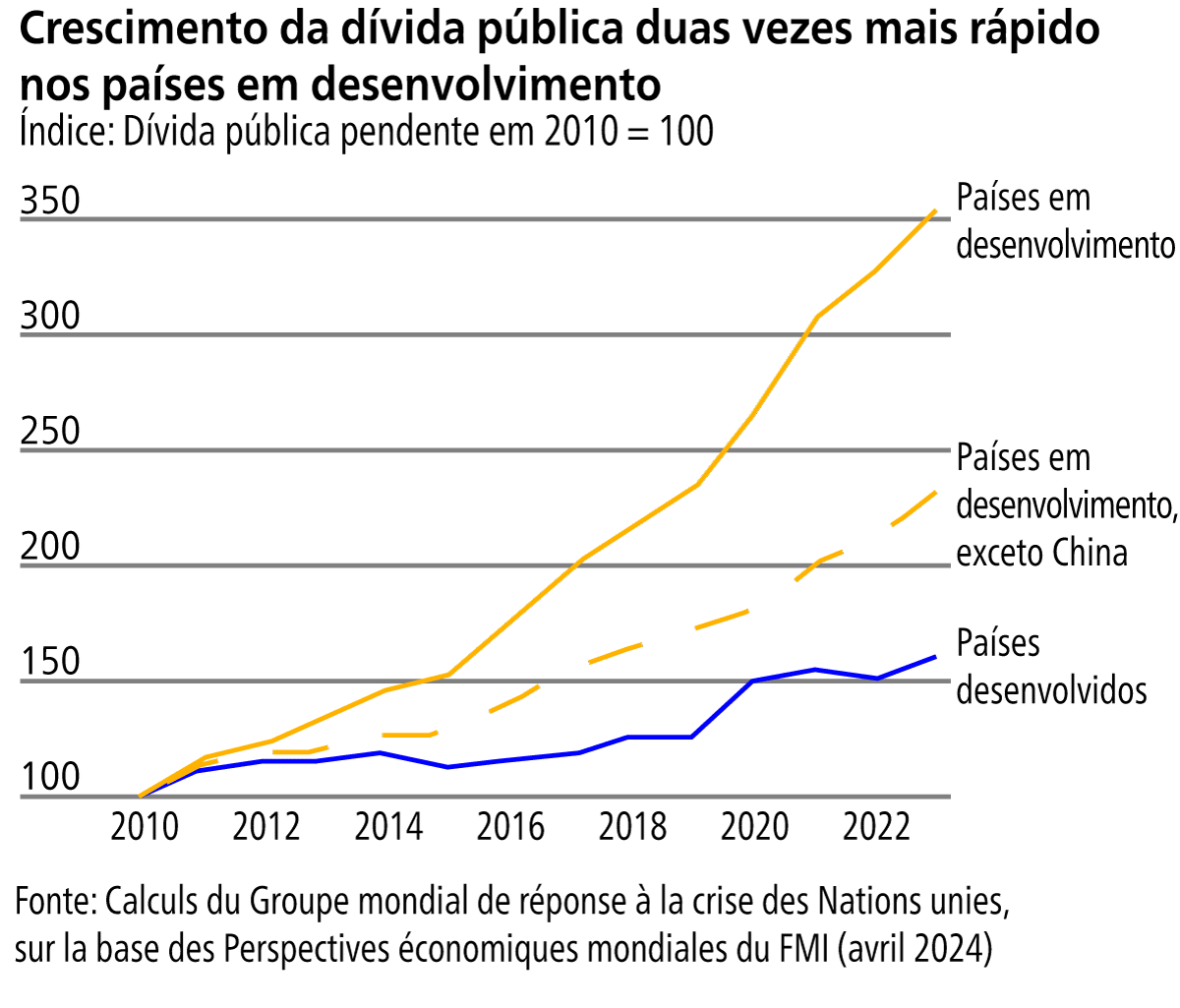

Portanto, a situação das economias do Norte Global está piorando. Mas isso não é nada comparado com o sofrimento interminável das economias mais pobres do mundo, onde a maior parte da humanidade tenta ganhar a vida. O peso da dívida (a relação entre a dívida com bancos e governos em todo o mundo e o PIB) destes países continua a aumentar. (Ver gráfico 7.)

A dívida total nos chamados mercados emergentes (EMs), excluindo a China, aumentou 3 pontos percentuais do PIB em 2023, atingindo 126% do PIB. A dívida nos países em desenvolvimento de baixa renda (LIDCs) também aumentou e está acima dos níveis pré-pandêmicos. Os pagamentos da dívida são agora maiores do que os novos influxos de crédito e capital. Em 2023, os países de baixa e média renda (excluindo a China) sofreram uma saída líquida para o setor privado de US$ 30 bilhões em dívidas de longo prazo — um grande rombo no desenvolvimento. Os custos totais do serviço da dívida (principal mais juros) de todos os países de renda baixa e média atingiram um recorde histórico de US$ 1,4 trilhão em 2023. Excluindo a China, os custos do serviço da dívida subiram para um recorde de US$ 971 bilhões em 2023, um aumento de 19,7% em relação ao ano anterior e mais do que o dobro dos valores observados há uma década. O estoque total da dívida externa dos países pobres atingiu um recorde histórico de 8,8 trilhões em 2023, um aumento de 2,4% em relação ao ano anterior.

O Banco Mundial, em seu último relatório sobre a dívida internacional, não esconde a realidade10. O economista-chefe do Banco Mundial, Indermit Gill, foi direto ao ponto: “Os grandes encargos com o serviço da dívida, especialmente na componente pública, acompanhados pelo esperado aperto fiscal, podem forçar alguns países de baixa renda a gastar menos em outras prioridades, incluindo redes de segurança social e investimento público em capital físico e humano”. Gill continua: “Há uma década, numa época em que o capital privado jorrava para as economias em desenvolvimento, os governos e as instituições de desenvolvimento achavam que era exatamente isso que era necessário para acelerar o progresso na redução da pobreza e outras metas de desenvolvimento. ‘A boa notícia é que, globalmente, há poupanças abundantes, no valor de US$ 17 trilhões, e a liquidez está em níveis históricos’, dizia um importante documento estratégico do Banco Mundial da época. Isso provou ser uma fantasia. Desde 2022, os credores privados estrangeiros extraíram quase US$ 141 bilhões a mais em pagamentos de serviço da dívida dos tomadores do setor público nas economias em desenvolvimento do que desembolsaram em novos financiamentos. Por dois anos consecutivos, os credores externos das economias em desenvolvimento têm retirado mais do que têm investido.”

Gill resume a situação da “ajuda” externa e dos créditos concedidos pelos bancos e órgãos de investimento do Norte Global aos governos e ao setor privado do Sul Global. “Isso reflete um sistema financeiro falido.” Em 2023, os países em desenvolvimento gastaram um valor recorde de US$ 1,4 trilhão apenas para pagar seus juros. Isso representou quase 4% de seus PIBs. Os pagamentos de juros crescentes foram responsáveis pela maior parte do aumento nos pagamentos totais do serviço da dívida, aumentando em mais de um terço, para cerca de US$ 406 bilhões.

Dados recentes do órgão de comércio e desenvolvimento da ONU, UNCTAD, revelam que 54 países gastam mais de 10% de suas receitas fiscais apenas com pagamentos de juros. O encargo médio dos juros para os países em desenvolvimento, como porcentagem das receitas fiscais, quase dobrou desde 2011. Mais de 3,3 bilhões de pessoas vivem em países que agora gastam mais com o serviço da dívida do que com saúde, e 2,1 bilhões em países que gastam mais com a dívida do que com educação.

Gill novamente: “O resultado, para muitos países em desenvolvimento, tem sido um desvio devastador de recursos de áreas críticas para o crescimento e o desenvolvimento de longo prazo, como saúde e educação. A pressão sobre os países mais pobres e vulneráveis tem sido especialmente forte... mais da metade desses países estão em situação de sobre-endividamento ou em alto risco de sobre-endividamento. Não é de se admirar que os credores privados tenham recuado... É fácil empurrar o problema com a barriga, fornecendo a esses países apenas o financiamento suficiente para ajudá-los a cumprir suas obrigações imediatas de pagamento. Mas isso simplesmente prolonga o seu purgatório.”

Gill: “Esses países precisarão crescer em um ritmo mais rápido se quiserem reduzir o peso da dívida — e precisarão de muito mais investimentos para acelerar o crescimento. Nenhuma das duas coisas é provável, dado o tamanho do peso da dívida: sua capacidade de pagamento nunca será restaurada. É hora de encarar a realidade: os países mais pobres que enfrentam dificuldades com a dívida precisam de alívio da dívida se quiserem ter uma chance de prosperidade duradoura.” Mas nenhum “alívio da dívida” está na agenda das Montanhas Rochosas ou do Bilderberg.

E ainda há o aquecimento global e as mudanças climáticas. O aquecimento global está se acelerando11. Novas previsões climáticas descobriram que há 70% de chance de que as temperaturas globais excedam 1,5 °C acima dos níveis pré-industriais como média nos próximos cinco anos. E há 80% de chance de que pelo menos um ano entre 2025 e 2029 estabeleça um novo recorde de temperaturas globais, mostra a análise. E, pela primeira vez, modelos climáticos mostraram que existe a possibilidade de que a temperatura média global do mundo possa ultrapassar 2 °C acima dos níveis pré-industriais antes de 2030.

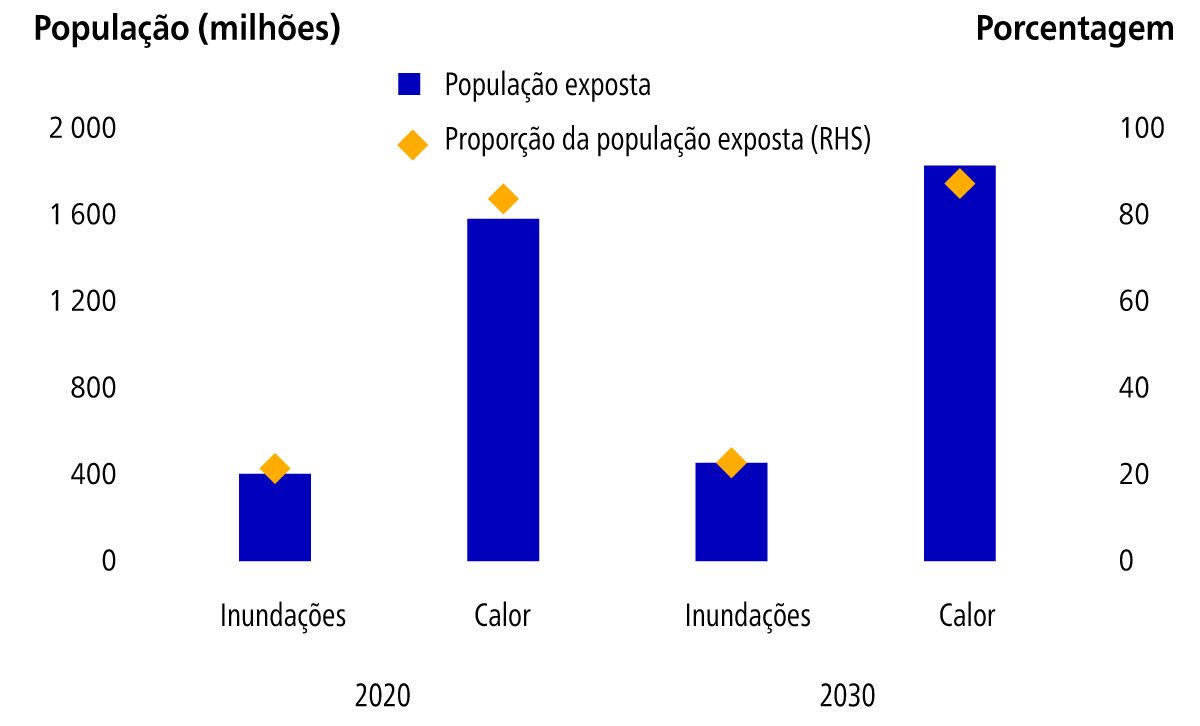

O presidente dos EUA, Trump, pode considerar que as mudanças climáticas são um mito. O Banco Mundial não pensa assim. O Banco Mundial alerta para uma emergência climática para 1,8 bilhão de pessoas no sul da Ásia12, com a aproximação da crise do calor. Emitiu um alerta severo sobre a crescente ameaça do calor extremo no sul da Ásia, projetando que quase 1,8 bilhão de pessoas, cerca de 89% da população da região, estarão expostas a temperaturas perigosas até 2030. “Somente em 2021, países como Bangladesh, Índia, Paquistão e Sri Lanka registraram condições médias diárias muito quentes para o trabalho seguro ao ar livre por cerca de seis horas”, observou o relatório. Esse número deve aumentar para sete ou oito horas por dia até 2050, ameaçando tanto os meios de subsistência quanto a saúde. De acordo com o Banco Mundial, mais de 60% das famílias e empresas da região passaram por condições climáticas extremas nos últimos cinco anos e mais de 75% esperam que tais eventos aumentem na próxima década. (Ver gráfico 8.)

Uma desaceleração econômica significativa que leva à estagnação, juntamente com uma inflação ainda relativamente alta; um endividamento esmagador para a maioria da população mundial que mal consegue sobreviver; e uma crise climática que se agrava – nenhuma dessas questões será discutida nas Montanhas Rochosas ou no Grand Hotel em Estocolmo.

16 de junho de 2025

Publicado no blog do autor, The Next Recession.

- 1

O autor, visivelmente, não inclui a China entre as maiores economias capitalistas.

- 2

“Fixing the climate – it just isn’t profitable”, 23 de junho de 2024.

- 3

“Global Economy Faces Trade-Related Headwind”.

- 4

- 5

- 6

« De l’État pour le bien-être à l’État pour la guerre : le keynésianisme militaire », 22 mars 2025.

- 7

“Revisiting the theory of long depressions”, 22 décembre 2024.

- 8

O S&P 500 é um índice baseado em 500 grandes empresas cotadas nas bolsas nos Estados Unidos. O índice pertence e é administrado pela Standard & Poor’s, uma das três principais agências de classificação de riscos.

- 9

- 10

“International Debt Report 2024”, 3 de dezembro de 2024.

- 11

“Segundo as previsões climáticas mundiais, as temperaturas deverão manter-se em níveis recordes ou quase-recordes nos próximos cinco anos”, 28 de maio de 2025, Organização Meteorológica Mundial.

- 12

“From Risk to Resilience: Helping People and Firms Adapt in South Asia”, 3 de junho de 2025.